보험료율 고려하면, 종합보험 가입이 우선

가입요건 충족 시 일반 손해보험이 유리

운전자보험, 적재물 보험 가입도 고려대상

‘유비무환(有備無患)’. 준비를 갖추고 있으면 근심이 없다는 뜻이다. 분야를 막론하고 널리 통용되는 말로 우리와도 친숙하다. 영업용 화물차의 경우도 별반 다르지 않다. 사고발생률이 높고, 사고 시 피해규모가 큰 영업용 화물차야말로 사고 발생에 대한 철저한 준비가 필요하다. 그 준비의 첫걸음이 바로 보험 가입이다.

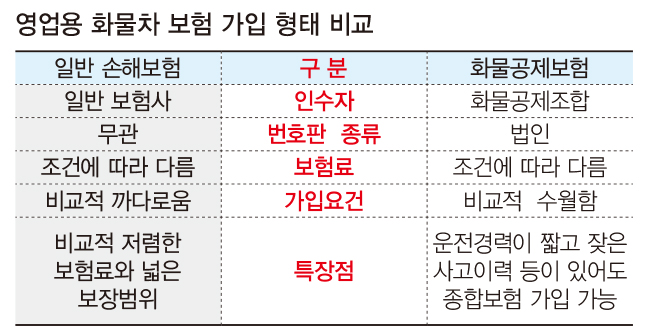

영업용 화물차 보험은 일반 자동차 보험의 범주에서 크게 벗어나지 않는다. 법으로 가입이 의무화돼있는 ‘책임보험’과 사고 시 보장범위를 넓힌 ‘종합보험’으로 분류된다.

보장 내용도 일반 자동차 보험과 큰 차이가 없다. 다만, 일반 자동차 보험보다 가입조건이 다소 까다롭다. 영업용 화물차의 경우 운행시간이 길고, 높은 운전 숙련도를 요구하는 만큼 대다수 보험사가 가입을 꺼리는 경향이 짙다. 그만큼 보험 인수에 따른 위험부담과 손해율이 크기 때문이다.

보험료 또한 천차만별이다. 차주의 운전경력과 사고이력, 차종, 번호판 종류 등에 따라 각기 다른 보험료율이 적용된다. 사고 위험이 높으니 일반 자동차 보험보다 가격도 비싸다.

신규 가입자라면 비교견적은 필수

새롭게 영업용 화물차 시장에 뛰어드는 화물차주라면 보험 선택에 더욱 신중해야 한다. 특히 여러 보험사의 보험료와 보장조건을 비교할 수 있는 ‘비교견적’을 내보는 것이 필수다.

가령 A보험사에서는 책임보험밖에 가입할 수 없다는 견적을 받은 화물차주가 B보험사와 C보험사에서는 종합보험을 가입할 수 있는 경우도 있다. 비교견적을 받지 않고 A보험사와 계약을 했다면 손해를 볼 수 있던 상황이다.

이와 관련 보험 컨설팅업체 한 관계자는 “시장 시스템을 잘 모르는 신규 가입 화물차주가 견적을 요청하면 보험사에서 종합보험이 아닌 책임보험만 인수하겠다고 나오는 경우가 더러 있다.”며 “신규 가입 화물차주의 경우 반드시 비교견적을 받아보는 것이 좋다.”고 당부했다.

또 일반 손해보험에 가입할 때 종종 등장하는 ‘공동인수’에 대한 개념을 알아두는 것도 좋다. 공동인수 보험상품은 사고처리에 대한 비용을 한 보험사에서 책임지는 것이 아니라 다수의 보험사가 위험부담을 분담하는 형태의 상품이다.

예컨대 차주가 A사에 종합보험을 가입하면, A사는 또 다른 보험사인 B사, C사 등에 재보험을 드는 구조다. 보험사 입장에서는 사고 위험부담을 줄이고 차주 입장에서는 종합보험 가입 장벽을 낮출 수 있다는 장점이 있다.