1분기, 전년동기比 내수 21.5%↑·수출 30.6%↑

중국·일본·태국 등 수입도 24.6%나 크게 증가

수입산 강세 속 교체용 절반 이상이 중국산

지난해 어려움을 겪은 국내 트럭·버스용 타이어(Trucks&Bus Radial Tire, 이하 TBR타이어) 시장이 썩 괜찮은 출발을 보였다. 전년 동기 대비 판매량을 어느 정도 회복하며 숨을 골랐다. 부문별로도 고른 성장세를 기록했다. 수출과 내수 실적이 늘고, 수입도 활발했다.

수출 회복세 완연, 내수는 지켜봐야

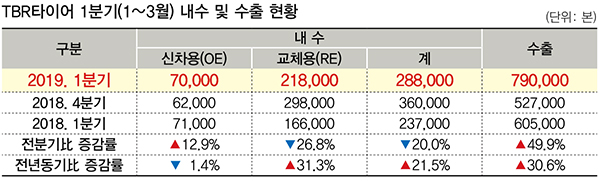

상용차업계 및 대한타이어산업협회(KOTMA)에 따르면 올 1월부터 3월까지(1분기) 국내 TBR타이어 수출·내수 실적은 지난해 같은 기간보다 소폭 상승한 것으로 나타났다.

수출 실적부터 살펴보면, 회복세가 뚜렷하다. 올 1분기 해외로 팔려나간 국산 TBR타이어는 모두 79만개(본). 이는 지난해 같은 기간(60만 5,000개) 수출량보다 30.6%가 많은 양이다. 직전 분기인 2018년 4분기(52만 7,000개)와 비교하면 49.9% 증가했다.

업계에서는 주요 수출국 중 하나인 북미 지역에서 호조세를 보인 것이 주효한 것으로 보고 있다. 아울러 국산 타이어 브랜드의 공격적인 해외 마케팅과 프리미엄 브랜드 이미지 구축 전략도 일정 부분 성과를 낸 것으로 분석하고 있다.

내수 실적은 조금 더 두고 봐야 할 듯하다. 1분기 국내 판매된 TBR타이어는 총 28만 8,000개. 신차용 7만개, 교체용 21만 8,000개가 팔렸다. 이는 지난해 같은 기간(23만 7,000개)보다 21.5 % 오른 판매량이지만, 직전 분기(36만개)보다는 20% 줄어든 수치다.

이 같은 차이는 교체용 타이어에서 발생했다. 신차용 타이어의 경우 큰 폭의 등락 없이 선전한 반면, 교체용 타이어의 판매량이 요동쳤다. 저렴한 가격을 앞세운 수입산 TBR타이어 브랜드가 교체용 타이어 시장을 빠르게 잠식한 결과로 풀이된다.

결국 국산 브랜드가 TBR타이어 내수 실적을 회복하기 위해서는 중국산 등 수입 타이어 브랜드에 빼앗긴 시장점유율을 얼마나 되찾아오느냐가 관건이 될 전망이다.

전망은 나쁘지만은 않다. 국산 TBR타이어를 대표하는 한국타이어와 금호타이어가 적극적인 판매 전략을 펴고 있다. 특히, 금호타이어의 경우 지난해 중국 타이어회사 ‘더블스타’에 인수되며 최근 경영상황이 많이 안정됐다는 평가다.

수입 공세 여전…중국산 가장 많아

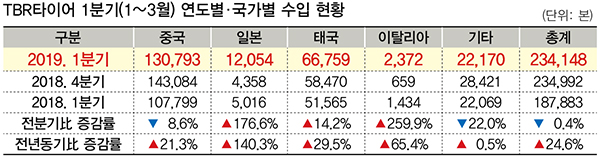

수입산 TBR타이어 공세는 여전히 거셌다. 올 1분기 국내 수입된 TBR타이어는 모두 23만 4,148개로 지난해 같은 기간(18만 7,883개)보다 24.6% 늘었다. 중국산 TBR타이어가 대거 수입된 작년 4분기에 비해선 소폭(0.4%) 줄었지만, 비슷한 수준을 유지했다.

수입액 또한 껑충 뛰었다. 작년 1분기 3,077만달러(약 367억원)에서 올 1분기 3,665만달러(약 437억원)로 19.1% 증가했다. 작년 4분기에 비해선 0.5%(약 2억원)가 늘었다.

수입국 비중은 중국이 가장 높았다. 중국(55.9%), 태국(28.5%) 일본(5.1%) 순이었다. 특히, 중국산 TBR타이어는 2013년 일본산 TBR타이어 수입량을 넘어선 이후 폭발적인 상승세를 이어가고 있다.

올 1분기 국내 수입된 중국산 TBR타이어는 13만 793개로 지난해 같은 기간(10만 7,799개)보다 21.3% 증가했다. 그동안 수입산 TBR타이어가 프리미엄 이미지를 강조했다면, 중국산은 가격 대비 성능을 앞세워 교체용 타이어 시장을 집어삼키는 모양새다.

실제로 중국산 TBR타이어의 판매단가는 다른 수입 브랜드 제품보다 두 배가량 낮다. 대한타이어산업협회가 최근 발간한 보고서에 따르면 2018년 기준 중국산 TBR타이어의 판매단가는 킬로그램(kg)당 2.3달러 수준으로 일반 수입 브랜드(4.5달러/kg)보다 1.9배 저렴했다.

비슷한 맥락으로 태국산 TBR타이어 수입량도 꾸준히 늘고 있다. 올 1분기 국내 수입된 태국산 TBR타이어는 6만 6,759개로 지난해 같은 기간(5만 1,565)보다 29.5% 늘고, 직전 분기(5만 8,470개)보다는 14.2% 증가했다. 중국산과 같은 저렴한 가격이 최대 무기다.